美原区阿弥、舟渡池近くの「芋池」が埋め立てられ堺市総合防災センターとなります

黒山の「ららぽーと美原」、「新池」を埋め立て、新たに農業用ため池を三井不動産が敷地外に新設します

「スーパービバホーム美原南インター店」309号線の幹線道路沿いの「蓮池」を埋め立て、奥の敷地外に「黒山蓮池公園」を新設しています

Googleマップで確認すると既に「スーパー万代」・「エディオン」・「 300円ショップ」飲食店では「スシロー」・「ブロンコビリー」が表示されます。他にはココカラファイン、ドトールコーヒーも入居するようです。

美原区太井の309号線「ホームセンター・ムサシ」農業用ため池「花田池」は残し池の上にはデッキ上に店舗を乗せて借地として「ムサシ」と水利権者「松原市丹南財産区」とで賃貸借契約を結んでいるものと思われます。

「ホームセンター・ムサシ」と「花田池」松原市丹南財産区

ため池の水利権者がため池を賃貸した場合、ため池にも固定資産税が課税されますが平成20年以前、堺市は固定資産税を徴収していなかったようです。

「自治会会長と市長の歪な関係」ため池の評価額10億円

堺市長が固定資産税等の賦課徴収を違法に怠り、同市に損害を与えているなどと主張し、平成17年2月1日に住民監査請求を行った。これに対し、堺市監査委員は請求に理由がないとする通知をした。そこで、原告は、地方自治法242条の2第1項3号および4号に基づき、堺市長(現職および前職)、同市北支所税務課長(平成12年度~平成14年度の1名、平成15年度~平成 16年度の1名)を被告とする住民訴訟を提起した。

六、 公共の用に供する用悪水路、ため池、堤とう及び井溝

(1) 当事者等

ア 原告は,旧大阪府南河内郡E町の住民であった者であり,平成17年2月1日,E町が廃され,その区域が堺市に編入されたことにより,同日,堺市の住民となったものである。

イ 被告は,堺市の市長である。

ウ Y3は,平成元年10月8日から平成13年10月7日まで堺市長の職にあった者である。

Y2は,平成13年10月8日から堺市長の職にある者である。

Y4は,平成12年度から平成14年度までの間,堺市北支所税務課長の職にあり,固定資産税等の賦課徴収を専決処理する権限を有していた者である。

Y5は,平成15年度から平成16年度までの間,堺市北支所税務課長の職にあり,固定資産税等の賦課徴収を専決処理する権限を有していた者である。

明治21年4月公布の市制・町村制の施行により,旧来の村が新たにA村の大字とされたものであるが,現在の堺市B区A町のどの地域に相当するのかは明らかではないこと,A村は大正8年にG村と合併してH村となった後,昭和13年に堺市と合併

a番bの土地及びa番cの土地は,D町水利組合がこれを管理し,平成5年ころからD町会においてその敷地を堺中央綜合卸売市場協同組合に賃貸し,同協同組合は,その水面上の大部分にデッキプレートを構築してその上に別紙物件目録1(3)記載の複数の建物(附属建物を含む。)を建築して所有し,これらの建物において,コーナン中環堺中村店,堺中央綜合卸売市場,大起水産堺活魚流通センター等が営業している(甲5,13,20)c番aの土地は,K水利組合が管理し,遅くとも平成10年ころからA町自治会においてその敷地(の一部)をエービーシー開発株式会社に対しABCハウジングA住宅公園(住宅展示場)として賃貸し,その水面上の一部にデッキプレートが構築されてその上に複数の建物(未登記)が建築され,モデルハウスとして展示されている(甲6,8ないし10)。

堺市D町会は,堺市D町の住民により組織された自治会であり,遅くとも平成1- 6 -8年以降Y1がその会長を務めている相当以前から,地方税法348条2項6号の規定により固定資産税を非課税とする扱いをし,また,これらの土地が市街化区域に編入された平成13年度以降,地方税法702条の2第2項(平成13年法律第8号による改正前のもの及び平成17年法律第5号による改正前のものを含む。以下同じ。)の規定により都市計画税を非課税とする扱いをしている(甲2)。c番aの土地について,堺市は,相当以前から,地方税法348条2項6号,地方税法702条の2第2項の規定により固定資産税及び都市計画税を非課税とする扱いをしている(甲2)。

判決

『公共の用に供する』とは、何らの制約を設けず、広く不特定多数人の利用に供することをいい、 同号にいう『ため池』とは、耕地かんがい用の用水貯留池をいうものと解される」から「本件各土地がため池として公共の用に供されていたといえるためには、本件各賦課期日において、本件各土地が客観的にみて耕地かんがい用の用水貯留池としての機能を果たしうる状態にあっただけでは足りず、その貯溜水が現実に広く不特定多数人の耕地かんがいの用に供されていたことが必要である」。

上記土地は,地方税法 348条 2項 6号の「公共の用に供するため池」に該当しないものというべきであり,したがって,同項本文により上記土地を非課税とすることはできない。

平成16年度の各固定資産税等の賦課徴収の懈怠が違法であることを確認した

堺市美原区大保のため池ですが松原市に水利権が存在する農業用ため池がムサシの花田池の他2箇所存在します

「美原の中の松原」松原市の歴史家が松原市公式HPに投稿しています

堺市美原区大保の大保水利組合が水利権者のため池「寺池」大保地区では一番小さいため池

堺市美原区大保水利組合の「寺池」。「堺市」と「大阪維新の会」

堺市美原区の「座王蔵池」のフェンスに掛かっている松原市の看板,松原市岡地区が水利権者

ため池の地権を競うように美原町時代の看板も設置(松原市が水利権者)

大阪維新の会の施策なのか時代の流れなのかは不明ですが廃園となった真福寺の堺市立美原きた保育所も活用されずに放置され廃墟化しています。

松原市の岡地区が水利権者で堺市美原区に存在し、大保地区で一番大きなため池の「今池(菅池)」

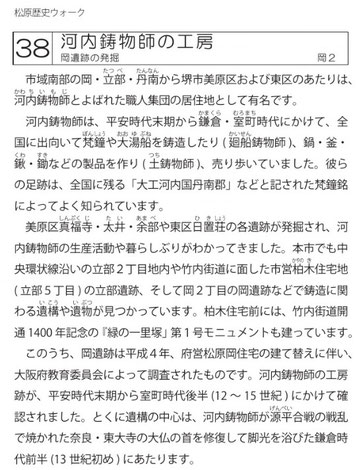

309号線大保地区「鍋宮大明神」古代、松原村の岡地区から黒山村、真福寺村にかけて渡来人の移住先となり、この地域に鋳造技術を伝え平安時代末から室町時代始めにかけて繁栄していたそうです。

「ららぽーと美原」のような大規模開発が将来大保地区にも予定される可能性もあることから、堺市美原区に農業用ため池が存在し、水利権者が松原市に存在していた場合、固定資産税をどちらの市に納めるのか気になり松原市役所を訪ねました。

社会福祉法人が経営している食堂「はな」堺市役所にも障碍者雇用で社会福祉法人が運営している市役所内食堂がありますが富田林市役所には職員の福利厚生のための職員食堂さえもありません。

確認してわかった事は裁判以降、ため池を埋め立てたり、池上のデッキプレート店舗を賃貸した場合は、個人や水利組合などの「水利権者」に事業者が借地料を支払うことになりますが固定資産税については、たとえ水利権者が他の市町村に存在していても、池自体が存在する市町村に水利権者が固定資産税を納めるルールになっているようです。*ため池の水利権者が個人(自然人)の場合もあります。

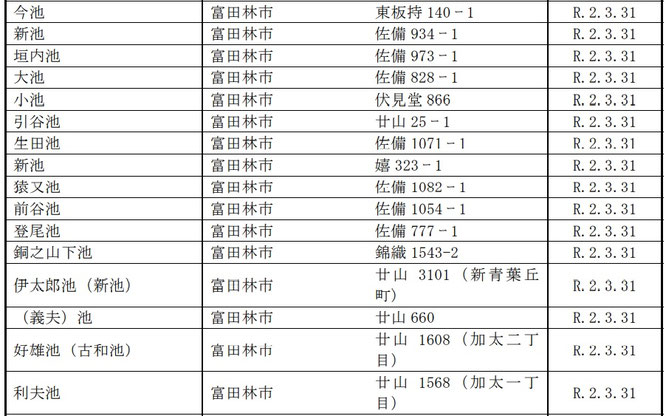

富田林市のため池も気になり調べてみましが富田林市には美原区のような水利権者が富田林市以外で他市町村には存在しないようです。

喜志財産区会館

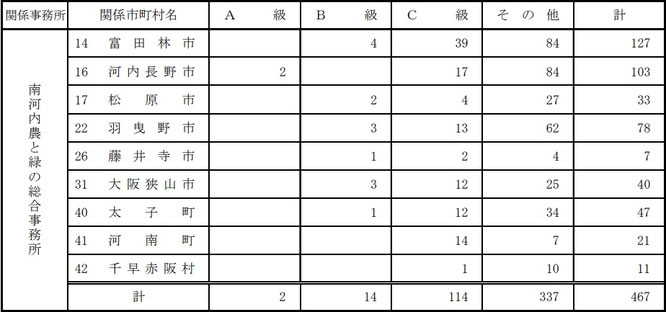

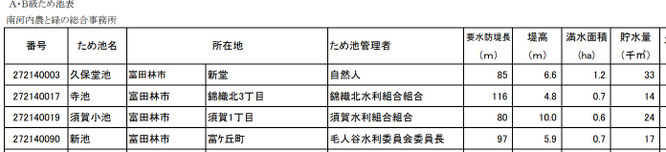

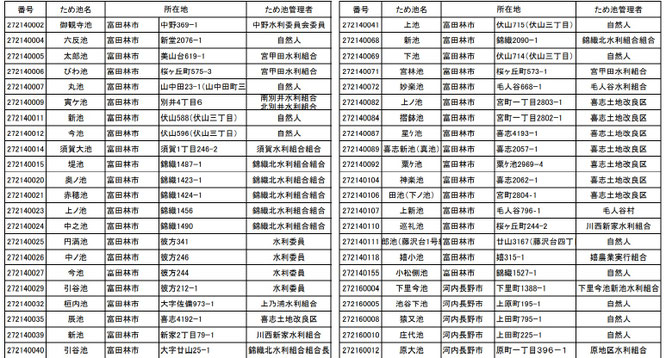

南河内ため池数

富田林市では平成22年水利組合による補助金不正請求事件が発覚しています。

いわゆる「慣行水利権」について:旧河川法(明治29年公布)施行以前あるいは河川法の適用を受ける法定河川(一級、二級、準用河川)として指定される以前から、特定の者による排他継続的な事実上の水の支配をもとに社会的に承認された権利をいわゆる慣行水利権といい、これについては、改めて河川法に基づく取水の許可申請行為を要することなく、許可を受けたものとみなされます。

〇水利組合(用水組合、土地改良組合)とはどのような組織ですか。

- 土地改良区は県知事認可により設立された一種の公共組合ですが、水利組合(用水組合、土地改良組合)は、法的な根拠はなく、用排水路を管理する地域住民が任意に設立しています。また、形態としては地域における自治会、町内会と同様なものです。

- このような、任意の水利組合が用排水路を使用する地域住民の方から排水料を徴収するようなことがありますが、このような場合には、私法契約によらざるを得ないことになります。

- 法的な許認可で設立されていないため、法的権限のない行政からの指導・助言は行えないため、当事者同士でのお話し合いをされるものと考えています。

議事録が表示されない場合は「会議録検索システム」トップ画面から「平成23年10月決算特別委員会10月12日-01号」

昨年、本市におきまして水利組合による財産区補助金の不正受給が明らかになり、水利組合代表者を告訴するに至ったところでございます。つきましては、財産区管理者であります多田市長は、これまでの審査体制に甘さがあったことを真摯に反省し、最高責任者として市民に対する責任を明確にし、みずからを戒め、今後の事務執行において職員全体を律するけじめとして、平成23年2月分の給料月額について、既に実施しております100分の5相当額の減額と合わせ、100分の25相当額を減額するため、地方自治法第179条第1項の規定により、市長等の給料及び手当の特例に関する条例の一部を改正する条例を平成23年1月31日付で専決処分させていただきました。よって、同条第3項の規定によりご報告を申し上げ、ご承認をお願いするものでございます。なお、竹綱、越智両副市長につきましても減額の申し出があり、2月分給料月額の100分の10相当額を返納されたところでございます。以上で内容の説明とさせていただきます。何とぞよろしくお願い申し上げます。

本年度は「新家財産区」と「甲田財産区」に対し、補助金の不正受給に関連して、それぞれの水利組合から多額の返還がなされており、これによって本年度末時点で両財産区はそれぞれ6,700万円の基金を有することになっています。また、これ以外の財産区でも2億円近い基金を有している財産区が存在していますが、このような高額な基金を有している財産区のあり方については、今回の事件を契機として根本的な検討を行う必要があるのではないかと考えます。本市の財産区は、市制が施行された当時に、それぞれの町が所有していた特定の財産を管理するために設けられたものであり、地方自治法により特別地方公共団体として法人格を認められ、その財産や施設の管理、処分、廃止を行うものとされています。地方自治法はこの財産区の運営に関して、一方で住民の福祉を増進するための財産区財産の使用を認めるとともに、他方で市の一体性を損なわないことを要求しています。もともと村落共同体においては互助の慣習があって、その財源として財産区が管理することになった財産が使用されてきたという歴史があるため、財産区において、敬老であるとか生活困窮者の援護のため等、住民の福祉を増進するために財産区財産の使用が認められたものと考えられます。ところが、市制が施行されて60年にもなり、その間市民に対する福祉的な機能は市が全面的に果たすようになりましたので、財産区財産を使用した福祉活動を行うことは、財産区財産の恩恵を受けられない市民との間で格差を生じさせることになり、市の一体性と矛盾するようになってきています。そのため今日においては、財産区財産を住民の福祉目的で使用することには市の一体性の精神との関係で問題があり、現実には財産区財産の管理上必要な限度を超えた補助金の支出は認められなくなってきているのが実情です。しかも財産区が存在する地域に住んでいる住民も、長年の間に世代の面でも人の面でも相当な移動があり、財産区との関係が希薄な住民も多く存在するはずで、このまま財産区の制度を維持していくことについては、いずれかの時点で根本的な検討を加える必要があると思われます。

新家水利組合

議事録が表示されない場合は「会議録検索システム」トップ画面から「平成22年10月決算特別委員会10月14日-02号」

◆委員(鳴川博君):過去3年間の財産区の補助金を調べると、補助金として請求している約300万円に対し、実際、草刈り、しゅんせつ等で支払っている作業費は30万から40万であることがわかりました。それを知って、財産区管理委員長、元学校長、そして水利組合の代表、元本市の消防署長に説明を求めましたが、最初は聞き入れてもらえず、さんざん口論したり、議論した結果、平成20年度分を返済するという報告を受けました。反省と謝罪の意味で返済して、今後に取り組んでくれたらいいと、これで終わったと私は思っておりました。しかし、ことし8月、本年度分平成22年分の管理補助金請求を過去13年と同様に水増しや虚偽の請求をしようとしたので、一体これはどうなっているんかと、水利委員長とそれを認める財産区委員長の神経を疑うと同時に、事の重大さと善悪の判断がつかないのかと、消防署のナンバー2にあった人、また教育者のトップであった人ではないかと本当に疑問に思いました。皆さんはいろいろと思いはあると思いますが、このような高額な公金の不正受給を知りながら、私の来年の春のことで知って知らぬふりをする、このままで見逃すのが議員であるのか。また、違法は勇気を持って、適切に是正を促すのが議員であるのか。私は後者の性格ですので、大きなリスクはありますが、不正請求して得た金を詐取することを許すわけにはいきませんので、これからお聞きします。まず、きのうちょっと入手した当局の書類の中で、「新家財産区水利組合」と「新家財産区管理委員会」が管理者あてに、これも読ませてください。平成20年度、新家財産区からため池水路等管理業務補助金について、新家財産区より平成20年度補助金として地区内のため池水路等の草刈りやしゅんせつ、汚泥処理にかかる人件費として、補助金298万8,000円を申請し、受領いたしましたが、新家財産区管理委員会と協議の結果、不用となりましたので、返還させていただくことになりました。つきましては、返還に伴う格段の配慮をいただきますようよろしくお願いいたします。それに対して、管理者から、平成20年度新家財産区ため池水路管理事業補助金について、平成21年10月22日付で提出されました平成20年のため池水路等管理事業補助金返還の申し出につきまして、これを了承しましたという、ここに2つ書類あるわけです。ということは、今、私が先に読み上げたことはうそになりますね。不用ということで、私は不正ということを言っているのに、不用ということは、これはどない考えてはりますか。ちょっと答弁してください。これに対して。

◆委員(鳴川博君) そしたら、こちらから調査して結果報告しますので、よく聞いておいてください。新家も、私の町会もかなり財産を持っておる町会で池もたくさんあります。まず今池においては、草刈り面積が872平米、年間の支払い請求額が72万円、それで平米当たりの単価が825円と。「巡礼池」、「明治池」、191平米、それに対する請求額72万円、平米当たり3,769円、墓池面積495平米で、草刈り単価が1,163円、新池、1,190平米で平米単価が605円、ここに請求書ありますので、もう金額言いませんけれども。それと、津々山台地区という請求書の中で、これは津々山地区は新家財産区は貸し農園に一部じゃなしに半分、そして市のテニスコートに半分貸しているわけですね、トータル10のあるうちの。そのテニスコートに対しては、もちろんテニスコートはテニスするところであって、草刈りせなあかんようなテニスコートじゃ機能も果たしませんし、ウインブルドンのセンターコートやったらまた芝生えていますけれども、そういうテニスコートであるか私も知りませんけれども、そこの草刈りと要するに貸し農園も草刈りをしたように請求しているわけですわ。それが年間25万2,000円、貸し農園で草刈りをするということは、もう草刈るところがないんで、植えた野菜をカットするとか、そういうことをしたらいろんな問題が起こるんで、こういうことが平成13年から20年まで、13年間ずっと続けられてきたわけです。わかります。だから、これに対して結局私が一番言いたいのは、何でこれだけ池によって草刈り平米単価が違うのか、また1平米当たり3,769円なんていうのは1坪刈ったら1万円以上しますやん、そんな草刈り。

ため池の固定資産税は市に納めて、草刈は町会のボランティア活動でお願いします。

泉州地区ではため池を埋め立て、販売したお金で水利権者は地域のだんじり購入に充てたりしていました。

次回のブログ記事は「廿山の大規模宅地造成」第二弾を載せる予定をしています。

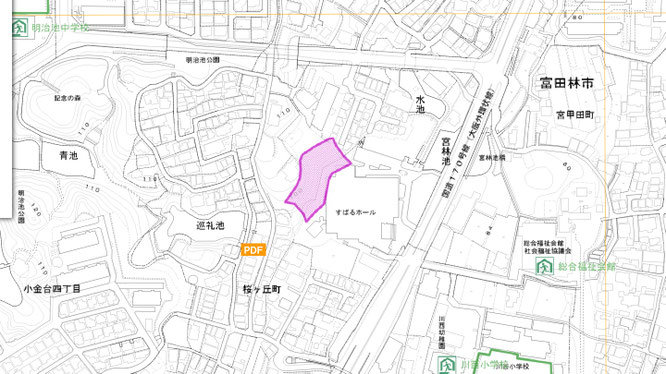

富田林市役所の建て替えも検討されていますが新庁舎と一部の機能を「すばるホール」に移転して運用するようです。富田林病院への補助金や若松町の高級市営住宅、人権文化センターの建替えにもお金が必要です。

富田林市提供ハザードマップ(土砂災害危険箇所)で確認すると「すばるホール」は「危険箇所」なのです。